2020年,西安认真贯彻落实中省关于房地产调控的决策部署,统筹推进疫情防控和经济社会发展,坚持“房住不炒”定位,因城施策,着力稳房价稳地价稳预谋,房地产开发市场经受住疫情冲出,实现快速恢复。全年房地产开发投资实现增长,商品房销售市场保持活跃,商品房库存持续减少,房地产开发市场总体呈现平稳健康发展。

一、2020年西安房地产市场形势分析

疫情冲出导致一季度除房价外,我市房地产各项指标同比增速均达到历史低位。二季度,随着疫情得到有效控制,复工复产复商复市加快推进,百姓改善住房需求全面释放,企业投资信心逐步增强,全市房地产开发投资和销售持续回升,投资的恢复远快于销售的恢复,市场走出单边上行行情。

(一)房地产景气指数和企业家信心指数逐季回升,恢复至上年同期水平。

受疫情影响,一季度我市房地产企业景气指数和企业家信心指数分别为109.2和112.0,和上年4季度相比,两大指数均有所下滑,分别处于微景气和相对景气区间,但房地产企业家信心指数高于企业景气指数,说明疫情影响只是暂时,面对我国长期向好发展的内部环境,以及西安作为中心城市发展优势,企业家对我市未来房地产业的发展充满信心。随着我市统筹疫情防控和经济社会发展的推进,两大指数2、3、4季度均呈现上升趋势,4季度分别达到130.1和132.1,均处于较为景气区间,与上年四季度基本持平,显示企业经营活动向好,并看好未来西安房地产市场。

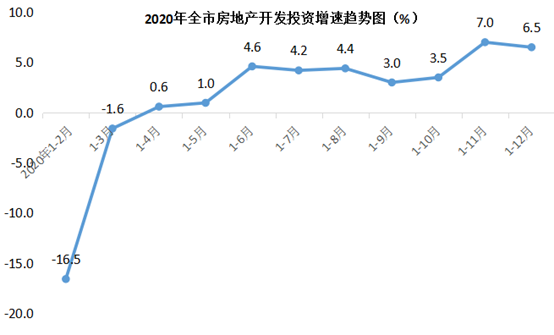

(二)房地产开发投资低走高开,复产复工成效显著。

受年初疫情影响,冬季停工的工地因外地工人不能按时返工、水泥等原材料短缺等因素影响,2月,全市房地产开发投资增速降至历年冰点,探底至同比下降16.5%。随着疫情逐步得到控制,稳生产促就业的“六稳六保”政策出台,复产复工进度逐步加快,4月投资增速转正,施工旺季的6-8月投资增速稳定在4%以上,达到了预期的全年施工进度,疫情对全年的房地产开发影响基本消除。

2020年,全市房地产开发投资2624.48亿元,同比增长6.5%,增速分别较一季度、上半年和前三季度提高8.1、1.9和3.5个百分点,较上年同期提高8.6个百分点。其中,住宅投资1782.12亿元,同比下降1.3%;办公楼投资225.60亿元,增长19.0%;商业营业用房投资239.85亿元,增长21.1%。

(三)商品房销售“先抑后扬”,深度探底后逐步回升。

2月,因疫情关闭了售楼部,绝大部分市民居家减少外出,我市商品房销售量下滑严重,1-2月销售面积增速探底至同比下降36.3%,创历年新低。随着疫情得到有效控制,正常的生产生活秩序得到恢复,加之居民改善型住房需求得以释放,销售情况逐步好转,降幅在上半年恢复到个位数,为同比下降9.8%,并在下半年保持收窄态势。

在经历了连续5年商品房销售面积超过2千万平方米后,2020年,我市商品房销售面积为2559.79万平方米,同比下降3.0%,降幅较上半年收窄6.8个百分点,较上年扩大0.2个百分点。其中,商品住宅销售2086.77万平方米,下降3.2%。

2020年,全市房地产开发企业房屋施工面积16916.07万平方米,同比下降3.2%;全年新开工面积2636.14万平方米,同比下降15.3%。从商品房待售面积看,全年呈现持续减少趋势。截止12月末,全市商品房待售面积149.51万平方米,较11月末减少18.89万平方米,较上年末减少53.20万平方米。其中,住宅待售面积29.45万平方米,办公楼待售面积19.23万平方米,商业营业用房待售面积64.39万平方米,其他房屋待售面积36.44万平方米。

(四)房地产开发企业到位资金稳步回升,自筹资金同比增长最快。

2020年,全市房地产开发企业到位资金3356.83亿元,同比增长0.8%,增速高于上年3.6个百分点。其中,国内贷款228.03亿元,下降17.7%,增速较上年回落17.5个百分点;自筹资金1563.57亿元,增长8.4%,较上年提高12.6个百分点;定金及预收款1055.93亿元,增长4.3%,较上年提高13.8个百分点;个人按揭贷款291.25亿元,下降31.9%,较上年回落42.3个百分点。房企到位资金中,企业及个人贷款规模均大幅下降,反映出“三道红线”“房住不炒”等政策对房地产开发企业、投资个人在金融监管方面的强力收紧。

二、2020年西安房地产开发区域比较分析

(一)从副省级城市看,西安销售面积总量稳居前3位。

近几年来,西安房地产开发投资和销售总量均居副省级城市第一方阵,2020年排位仍然靠前。从销售看。2020年,西安商品房销售面积总量居副省级城市第3位,仅少于成都和武汉,排位与上年持平;增速居第11位,较上年后移4位。

从房地产开发投资看,西安房地产开发投资总量居副省级城市第7位,与上年持平;增速居第8位,较上年前移7位。

(二)从省内看,西安保持优势地位但首位度下降。

得益于省会城市的优势地位和集聚效应,西安房地产开发投资和销售规模占全省的比重始终保持在60%以上,大大高于其他主要经济指标占比。2020年,西安房地产开发投资和商品房销售面积占全省比重分别为59.6%和57.5%,较上年分别下降3.5和2.5个百分点,比较优势有所减弱。

从增速看,受总量基数较大影响,2020年西安房地产开发投资增速低于全省6.3个百分点,位居省内各市(区)第10位;商品房销售面积增速低于全省4.2个百分点,居第8位,增速位次较上年分别前进1位和2位。

(三)从全市各区域看,开发区发展普遍好于区县。

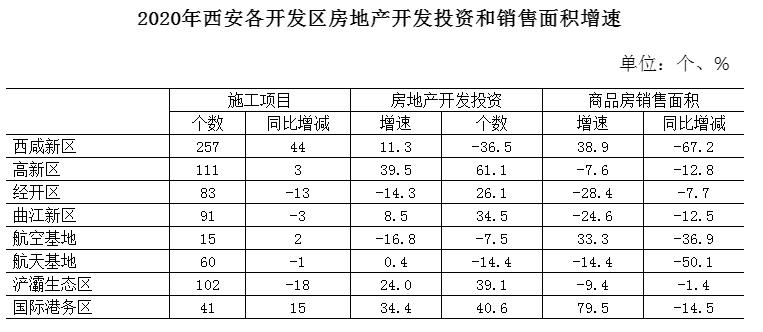

2020年,全市8个开发区(含西咸新区)房地产开发投资同比增长14.3%,开发区投资总量占到全市的75.6%,占比较上年提高5.2个百分点;商品房销售面积增长4.6%,销售面积占到全市的77.2%,同比提高5.6个百分点。13个区县开发2020年开发投资和销售面积同比均为下降,占全市比重均回落。

分开发区看:一是从房地产开发企业和施工项目个数看,西咸新区最多分别为194家和257个,航空基地最少分别为15家和15个,分别相差179家和242个。二是从投资增速看,高新区最高为39.5%,航空基地最低,同比下降16.8%,相差56.3个百分点。三是从销售面积增速看,国际港务区最高为79.5%,经开区最低,同比下降28.4%,相差107.9个百分点。

分区县看:一是从房地产开发企业和项目个数看,开发企业最多的是莲湖区77家,最少的是临潼区和蓝田县各17家,相差60家;开发项目最多的是未央区63个,最少的是蓝田县13个,相差50个。二是从投资增速看,未央区最高为19.5%,蓝田县最低同比下降61.9%,相差81.4个百分点。三是从商品房销售面积增速看,周至县最高29.2%,新城区最低同比下降75.3%,相差104.5个百分点。

三、需关注的主要问题

(一)土地购置费较快增长,开发投资构成不合理。

2020年,我市房地产开发投资同比增长6.5%,其中建安投资增速仅为0.5%,较上年回落0.7个百分点;而同期土地购置费增长22.5%,同比提高29.5个百分点,拉动全市开发投资增速4.8个百分点。土地购置费占全部开发投资的比重为24.5%,较上年提高3.3个百分点。我市房地产开发投资增长主要依靠土地购置费增长带动的局面不尽合理。

从土地供应层面看,2020年我市房地产土地出让量价齐增。2020年我市加大了土地供应,缓解了市场需求,房地产土地成交面积同比增长27.9%,土地出让价格增长约在18%左右,从供给端增加了房价上涨的压力。

(二)金融调控进一步加强,房地产去杠杆力度加大,企业融资压力大。

为落实“房住不炒”定位,11月30日,我市出台了《关于进一步加强房地产市场调控的通知》,提高商品房预售准入门槛和二套房的首付比例,政策出台防范了住房金融风险,减少住房投机行为,进一步提高对开发企业融资要求。 2020年,全市房地产开发企业到位资金3356.83亿元,资金保障度为1.28(反映房地产市场资金充裕程度,即本年资金来源/本年开发投资),较2019年下降0.07。

从人行数据看,2020年末,我市房地产贷款同比增长12.4%,增速较上年回落5.4个百分点,房地产贷款占各项贷款比例较上年末回落0.7个百分点,房地产金融“三道红线”政策作用在银行贷款端开始呈现,房地产开发企业融资只能投向利率水平更高的信托等民间借款,在整体经济下行情况下开发融资压力骤增。

从监测的30家重点房地产开发企业调查问卷看,12月调查结果中有22家企业反映企业资金相对紧张,占比达到73.3%。

(三)新建商品住宅销售价格指数持续上涨,涨幅有所回落。

从70个大中城市商品住宅销售价格指数看,2020年1月我市新建商品住宅销售价格指数月环比为100.3,以后月环比逐月提高,8月到达年内高点101.1,以后回落至12月100.5,涨幅较上年同期回落0.2个百分点。新建商品住宅销售价格指数同比涨幅从1月的112.8逐月降至12月的106.9,涨幅较上年同期回落7.3个百分点,房价过快上涨势头基本得到遏制。但从环比、同比涨幅看,我市12月增速在全国70个大中城市中排名仍然靠前,均位列第8。

四、西安房地产市场发展对策建议

(一)坚决贯彻房住不炒定位,加快完善长效机制。

坚持“房住不炒”的定位,贯彻好“因城施策”调控措施,以稳房价为目标控制好房地产开发节奏,坚决抵制投机需求的房地产金融政策。要落实《西安市住房租赁试点工作实施方案》,大力培育和发展住房租赁市场,完善保障性住房体系等。

(二)加强房地产市场的供给侧结构性改革,合理增加房地产土地供给,特别是住宅供地。

进一步改革和完善土地供给制度,落实新增常住人口与土地挂钩的政策。针对我市房价上涨压力大的现状,合理增加土地供应,调整用地结构,提高住宅用地比例,合理确定保障房和商品住房占比,稳定住房价格。在常住人口多、置业需求大的区域,侧重性的增加住宅供地,同时加紧地铁建设,将更多的住房置业需求外溢至西咸新区、远郊区县等卫星城市,拉大城市骨架。

(三)调整新开发楼盘户型结构,增加中等面积户型供给。

随着我市房地产开发市场的不断发展,产品品质不断提升,大面积的产品成为主流,中小面积的住宅产品比例不断缩小至10%以下,刚改户型除了为改善型家庭提供了更大更好的居住条件,也提高了门槛挤压了大部分普通家庭的选择机会,甚至掏空了钱包也不够首付。因此,在11.30新政限制刚改家庭购房的情况下,供给端的房地产开发企业顺应时势,增加中小户型的供给,既满足了刚需,又缩短了去化周期。

总的来说,2020年西安房地产市场在疫情后得到积极恢复,2021年整体上将延续增长势头,但在“三条红线”融资管控收紧压力以及11.30新政下,房企资金运用将更加审慎,考虑到我市近几年房地产市场快速发展形成的高基数、全运会停工等因素,初步预判全年房地产开发市场将保持平稳发展态势。

陕公网安备 61011202000102号

陕公网安备 61011202000102号