资产负债表是反映一个国家或地区经济总体和各机构部门财富家底及债权债务关系的基本工具,是研究财富问题、加强风险管理、服务宏观决策的重要基础。为此,国家编制了全国资产负债表,并制定《经济普查年度地方资产负债表编制制度》,开展省级资产负债表编制工作,笔者通过对编制制度的学习,对今后开展市级资产负债表编制工作有一些思考。

一、地方资产负债表的基础涵义

(一)什么是地方资产负债核算?

根据《2016中国国民经济核算体系》,基本核算分为国内生产总值核算、投入产出核算、资金流量核算、资产负债核算和国际收支核算五个部分。

与地方定期开展的国内生产总值、投入产出核算以流量核算为基础不同,地方资产负债核算是以地区经济资产与负债存量为对象的核算,反映某一特定时点地区经济总体和各机构部门之间的资产、负债总量、分布及结构,以及机构部门之间的债权债务关系。

通过地方资产负债核算,编制资产负债表,可以反映一个地区政府、企业、金融机构、居民的资产负债情况,对于摸清 “家底”,全面反映资源配置情况,推进供给侧结构性改革,加强国民财富和风险管理都具有十分重要的意义。

(二)什么是地方资产负债表?

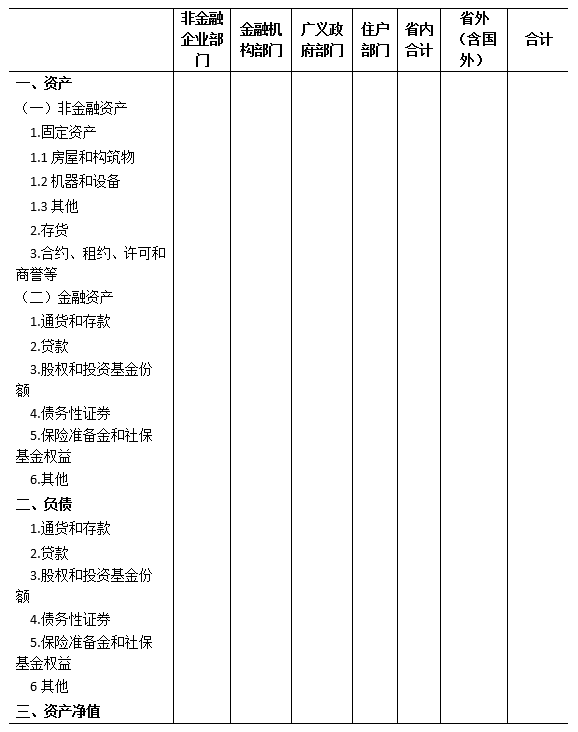

通过观察地方资产负债表表式可以初步认识地方资产负债表。《经济普查年度地方资产负债表编制制度》中列示了地方资产负债表的表式,主栏为资产、负债项目,宾栏为机构部门,如下表所示。

地方资产负债表表式

从资产负债表宾栏来看,核算主体是机构单位,同类机构单位构成机构部门,地方资产负债表编制总共有非金融企业、金融机构、广义政府(行政机关、事业单位、民间非营利组织)、住户四个机构部门。

从资产负债表主栏看,资产分为非金融资产(固定资产,存货,合约、租约许可和商誉)、金融资产(通货和存款、贷款、股权和投资基金份额、债券、保险准备金和社保基金权益、其他),金融资产既是金融工具,也是债权人对其他机构单位经济资产无条件的索取权,从而,金融资产对应形成金融负债,资产合计与负债的差额就是净资产。因此,资产负债表其实就是资产负债项目×机构部门的矩阵表。

二、国内外地方资产负债表编制情况

由于资产负债表对科学有效地进行宏观调控有其特有的优越性,国际上越来越多的国家开展国家资产负债表的编制并定期发布,但在地方资产负债表的编制工作上尚处于持续探索推进阶段。

(一)主要国家尚未实现地方资产负债表的全面编制。

从国际上来看,加拿大编制资产负债表走在世界前列,早在上世纪80年代就建立了涵盖所有经济部门的资产负债表,但是在地方资产负债表的编制上,仅编制出了政府部门的地方资产负债表,目前正在尝试住户部门的地方资产负债表编制工作。

(二)我国致力于推动完整地方资产负债表的编制。

2013年,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确提出编制全国和地方资产负债表这一重大改革任务。按照国家统计局工作部署:2019年,启动省级编制2017年地方资产负债表;2020年,利用第四次全国经济普查资料,省级编制2018年地方资产负债表;2021年,总结地方编表经验,形成常规年度地方资产负债表编制方法。我国分阶段、分步骤致力于推动完整地方资产负债表的编制工作。

三、地方资产负债表的编制思路

目前在推进地方资产负债表的编制工作中,以非金融资产和金融资产为界开展编制:金融资产核算,先从宾栏的机构部门开展核算,形成主栏金融资产的项目数据,即先宾栏后主栏。金融资产负债核算,先从主栏项目类别入手,核算到宾栏的分机构部门中,即先主栏后宾栏。

(一)非金融资产:按机构部门开展核算,先宾栏后主栏。

非金融企业机构部门核算主要取自四经普一套表单位和非一套企业单位各行业财务状况表中资产负债内容,以及财政、税务部门资料。金融机构部门核算主要取自四经普金融系统普查资料,以及银保监会、证监会、人行、财政相关资料。广义政府部门核算主要取自四经普行政事业单位、民间非营利组织、铁路系统普查资料,以及财政、市政、交通、水利等部门资料。住户部门核算主要取自人口数据,以及调查队的价格指数、人均住房调查资料。根据取得资料进行加工汇总、比重推算、重新估值,分项目类别核算到矩阵表中。

(二)金融资产和金融负债:按照项目开展核算,先主栏后宾栏。

通货和存款核算主要取自上级资产负债资料、人行本外币存贷款相关资料。贷款核算主要取自人行、财政、金融局相关资料。股权和投资基金份额核算主要取自四经普一套表、非一套表财务状况或主要经济指标表中的资产负债内容,金融、铁路系统普查资料,以及财政、两行一会、信托协会、中证登数据库资料。债券核算主要取自中债登、人行数据。保险准备金和社保基金权益主要取自金融系统普查资料,人社局、卫健委相关资料。根据取得资料进行加工汇总、比重推算、重新估值,分机构部门、分资产负债核算到矩阵表中。

四、编制市级资产负债表可能遇到的问题

目前在推进地方资产负债表编制工作中,省、直辖市、自治区开展了编制工作,其他城市尚未开展。通过学习编制制度,结合市级工作实际,对后续开展市级资产负债表编制工作可能遇到的问题有几点思考。

(一)资料来源广泛且法人单位管理层级复杂带来的数据收集问题。

通过梳理资产负债表所需核算资料,共涉及四经普调查表式30张左右,包含四经普各行业财务状况表或经济指标表,以及金融系统、铁路系统普查资料,同时涉及财政、税务、人社、城市管理、交通、水务、一行两会、调查队等多个部门,以及行业协会、证券登记结算公司,是迄今为止核算资料来源最为广泛的一项工作,资料获取组织工作难度和编表技术难度较大。

编制资产负债表涉及部门概略图

此外,之前与部门、企业建立的沟通机制,主要为了获取收入法财务收益资料,资产负债资料涉及较少,需要重新建立资产负债资料沟通机制和获取途径。同时,与编制资产负债表密切相关的金融等系统由于垂直管理的方式,西安存在较多视同法人单位,市级层面获取该类单位完整资产负债资料仍存在困扰。因此,资料获取和收集程度是编好市级资产负债表的重要前提。

(二)从流量核算到存量核算带来的估价问题。

目前核算体系内涉及的生产总值核算、投入产出核算、资金流量核算都是一段时期内的流量核算,只有资产负债核算考察的是某个时点机构部门的资产规模和负债情况,采取的是存量核算。因此对于核算期末但存续时间较长的资产都必须以编表时点的价值对其进行重新估价,这是在以往的核算工作中较少涉及的。目前采用永续盘存法和净现值法进行估价,但仍面临资产历史成本价存量核算,资产存续期内流量核算,流量数据和存量数据衔接等问题。另外,由于价格指数的地区差异性,也给市级层面估价精确性带来考验。

(三)市级资产负债表数据质量评估问题。

目前我国资产负债表的编制工作仍处于起步阶段,编表技术复杂,资料来源广泛,核算结果敏感,国家尚未公布全国资产负债表的数字。对于市级资产负债表来说,资料缺失更多,依靠比重推算比例更大,以及地方政府隐性债务等问题,对资产负债核算的数据质量评估提出更高要求。

五、编制市级资产负债表的几点建议

(一)“分步骤”开展市级资产负债表编制工作。

鉴于目前市级层面资产负债表数据来源广泛,收集难度较大,建议分步骤开展市级资产负债表编制工作。第四次经济普查报表制度针对各行业增加了资产负债项目内容,“四上”企业法人四经普资产负债数据相对完善,初步具备了编制非金融企业部门资产负债的条件,因此建议在后续推进市级部门开展资产负债表编制工作中,根据资料获取难易程度,按照非金融企业部门-住户-广义政府-金融部门的顺序逐步推动。

(二)“勤调研”强化市级部门对接获取数据。

由于资产负债表数据来源涉及财政、税务、人社、城市管理、交通、水务、一行两会、调查队等多个部门,因此开展市级部门调研,加强与部门的沟通和对接,是编制高质量资产负债表的前提条件。建议按照市级分机构部门推动策略,获取资产负债表中非金融资产部分的数据。此外,加强与人行、金融管理局、银保监局、证监局等部门的调研和沟通,探索市级金融资产、金融负债部分编制方法。

(三)“深研究”探索相关比例指标的合理区间。

市级资产负债表编制技术复杂、基础资料薄弱,缺乏编制经验,对数据质量评估提出更高要求。建议深入挖掘第四次经济普查数据,持续研究资产和负债的逻辑关系、流量数据与存量数据衔接、估价方法等问题,探索资产负债率(资产/负债)、资产/GDP、负债/GDP等比例指标的合理区间,为编制和评估市级资产负债表奠定坚实基础。

撰稿人:连鹏 刘晓敏

陕公网安备 61011202000102号

陕公网安备 61011202000102号